Jak rozliczyć sprzedaż i wydanie książki? Dochody, podatki i rozliczenia pisarzy

Aktualizacja: 19 czerwca 2023

Praca pisarza wiąże się również z całkiem przyziemnymi i nie do końca przyjemnymi obowiązkami, m.in. podatkowymi. Tematy skarbowo-księgowe mogą przerażać, ale konieczność złożenia deklaracji podatkowej ciąży na wszystkich zarabiających, te kwestie nie omijają autorów. Jak rozliczyć się z wydanej książki? Czy należy posiadać działalność gospodarczą w przypadku osobistej dystrybucji powieści? Czy można skorzystać z działalności nierejestrowanej przy sprzedaży książek? Mimo że nie jestem księgową, postaram się wyjaśnić ci ogólne kwestie podatkowe odnoszące się konkretnie do działalności twórczej.

Jak rozlicza się pisarz? Posłuchaj podcastu!

Temat rozliczania sprzedaży książek przez autora omówiłam także w 17 odcinku podcastu Didaskalia Joanny Bagrij. Kwestie księgowe nie są łatwe, a podczas opowieści postaram się wyjaśnić wszystkie zawiłości.

Gdyby odtwarzacz się nie załadował, skorzystaj z linku: https://spotifyanchor-web.app.link/e/j0n15IcxLAb

Jak rozliczyć sprzedaż książki, współpracując z wydawnictwem?

Generalnie książkę można wydać na dwa sposoby: z wydawnictwem lub samodzielnie w ramach self-publishingu. Każdy z modeli ma swoje wady i zalety, a współpraca z wydawcą niesie korzyści związane z uproszczeniem rozliczenia z urzędem skarbowym.

- Autor podpisuje umowę wydawniczą, która w rozumieniu polskiego prawa sprowadza się do umowy o dzieło.

- Na jej podstawie wydawca dokonuje wszelkich spoczywających na nim formalności, m.in. na początku roku wystawia autorowi PIT-11, na którym wykazuje dochody ze sprzedaży książki lub książek.

- Ten dokument dla autora stanowi postawę do złożenia deklaracji podatkowej.

- Przychody i koszty ze sprzedaży książki należy wpisać w odpowiednie rubryczki na deklaracji rocznej. Można również skorzystać ze wstępnie wypełnionego rozliczenia rocznego, które od kilku lat Ministerstwo Finansów przygotowuje na podstawie PIT-ów złożonych do systemu przez pracodawców. Taką deklarację należy jedynie potwierdzić.

I to w zasadzie tyle. Wydawca, zawierając z autorem umowę o dzieło, bierze na siebie przygotowanie PIT-u oraz uiszczanie zaliczki na podatek dochodowy. W takim modelu współpracy nie musisz za bardzo przejmować się tym, jak rozliczyć się ze sprzedaży książki.

Dowiedz się też, jak sfinansować wydanie książki.

Rozliczenie sprzedaży książki w self-publishingu. Wydanie książki a działalność gospodarcza

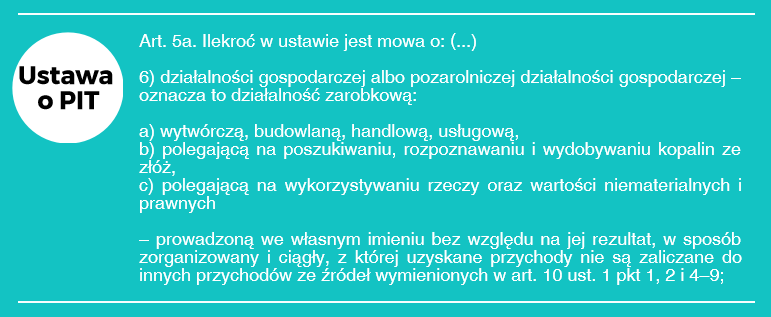

Decydując się na self-publishing, dopełnienie obowiązków skarbowych staje się nieco bardziej skomplikowane. Aby rozwiać wszelkie wątpliwości, warto zagłębić się w przepisy dotyczące przedsiębiorców i prowadzenia działalności gospodarczej. Zanim odpowiemy sobie na pytanie, jak rozliczyć wydanie książki, przyjrzymy się definicji działalności gospodarczej z Ustawy o podatku dochodowym od osób fizycznych.

Jak interpretować powyższy fragment? Autor musi założyć działalność gospodarczą, jeśli wydanie książki jest działalnością:

- zarobkową – nie ma znaczenia, czy sprzedaż książki przynosi zyski, czy straty, liczy się sam zamiar odniesienia korzyści finansowych,

- prowadzoną w sposób zorganizowany – np. podpisanie długoterminowej umowy na dodruk książki, podjęcie aktywnych działań promocyjnych i sprzedażowych (sprawdź, jak wypromować książkę),

- prowadzoną w sposób ciągły – wydawanie książek staje się sposobem na życie i źródłem utrzymania; pisarz wiąże z rynkiem książki długotrwałe plany i zamierza działać w dłuższej perspektywie, pisząc i wydając kolejne powieści.

Autorzy chcą osiągnąć zyski ze sprzedaży książki, więc punkt o zarobkowym celu wydania powieści zostaje spełniony. A co z pozostałymi warunkami? Przyjrzyjmy się im dokładniej.

Dowiedz się, ile zarabia pisarz.

Brak ciągłości i zorganizowania = brak działalności gospodarczej

Załóżmy, że osoba pracująca na etacie postanowiła napisać kryminał i wydać go własnym sumptem (sfinansować samodzielnie) w wydawnictwie lub drukarni. Książkę zamierza sprzedawać w domu, przez znajomych i online. Nie będzie podejmowała aktywnych działań promocyjnych. Na razie nie wie, czy wyda kolejną powieść. Pisanie traktuje jako hobby.

W tym przypadku nie trzeba zakładać działalności gospodarczej, ponieważ wydanie książki:

- ma charakter incydentalny, jednorazowy – nie można mówić o ciągłości;

- nie ma znamion działalności zorganizowanej – nie zostały podpisane długoterminowe umowy na promocję powieści, sprzedaż będzie odbywała się w zależności od sprzyjających okoliczności.

O konieczności otwarcia firmy decyduje spełnienie wszystkich trzech warunków, w tym ciągłość i zorganizowanie. Podczas wydania kolejnych powieści radzę się jednak zastanowić nad założeniem działalności, ponieważ trudno będzie wytłumaczyć urzędnikowi skarbowemu, że wydanie 2., 3., 5. czy 10. książki nadal nie ma znamion działalności ciągłej i zorganizowanej.

Sprawdź, jak wydać książkę krok po kroku.

Sprzedaż własnej książki a działalność nierejestrowana

W polskim prawie funkcjonuje taki twór jak działalność nierejestrowana, regulowana przez art. 5 Prawa przedsiębiorców (ustawy z dnia 6 marca 2018 r., Dz.U. z 2019 r. poz. 1292; ost.zm. Dz.U. z 2020 r. poz. 1086). Ustawodawca pod tym pojęciem rozumie taką formę testową prowadzenia działalności – można świadczyć wybrane usługi lub prowadzić wybraną działalność bez zakładania firmy i rejestrowania jej w CEIDG. Warunki działania na tych zasadach są następujące:

- przychód z działalności nie może przekroczyć w żadnym miesiącu 50%. kwoty minimalnego wynagrodzenia, obecnie (11.06.2023) jest to 1745 zł brutto (minimalne wynagrodzenie za pracę = 3490 zł brutto),

- w ciągu ostatnich 60 miesięcy nie wykonywało się działalności gospodarczej,

- nie jest się wspólnikiem w spółce cywilnej.

Po przekroczeniu limitu kwotowego działalność nierejestrowana staje się działalnością gospodarczą. Należy więc ją zarejestrować i wywiązać się ze wszystkich obowiązków dotyczących przedsiębiorców. Pisarze mogą skorzystać z takiej formy rozliczenia sprzedaży książek, co potwierdził fiskus w indywidualnej interpretacji podatkowej (nr interpretacji: 0113-KDWPT.4011.95.2020.2. MH) na prośbę jednej z autorek.

PKD dla copywritera – sprawdź!

Sprzedaż własnej książki bez działalności – tak jest to możliwe!

Podsumowując powyższe rozważania, pisarze mogą sprzedawać książki, nie posiadając działalności gospodarczej i nie współpracując z wydawnictwem.

- Jeśli ich działalność nie ma znamion zorganizowania i ciągłości, w ogóle nie łapią się pod definicję działalności gospodarczej.

- Można także wydawać i sprzedawać książki, działając w ramach działalności niezarejestrowanej.

W każdym jednak przypadku należy obliczyć podatek dochodowy od sprzedanych egzemplarzy.

AI a pisanie książek – sprawdź, czy ChatGPT może zastąpić pisarzy!

Podatek od sprzedaży książek w przypadku braku DG

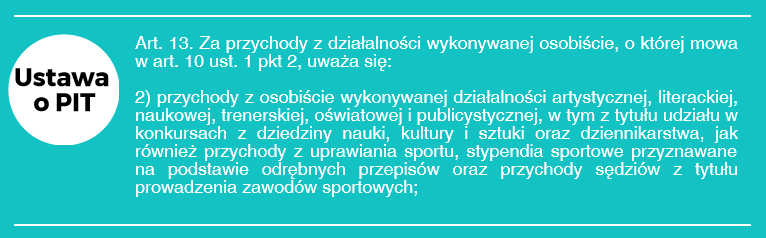

Brak konieczności założenia działalności gospodarczej nie zwalnia autora od rozliczenia się z urzędem skarbowym. Art.13 pkt 2 Ustawy o podatku dochodowym od osób fizycznych zalicza przychody ze sprzedaży książek jako przychody z działalności osobistej (za które uznaje się m.in. przychody z działalności artystycznej, literackiej, publicystycznej).

Oznacza to, że pisarz musi rozliczyć się z każdego egzemplarza, wpłacając co miesiąc zaliczkę na podatek dochodowy, a po zakończeniu roku podatkowego należy rozliczyć dochód autora z wydanej książki w deklaracji rocznej.

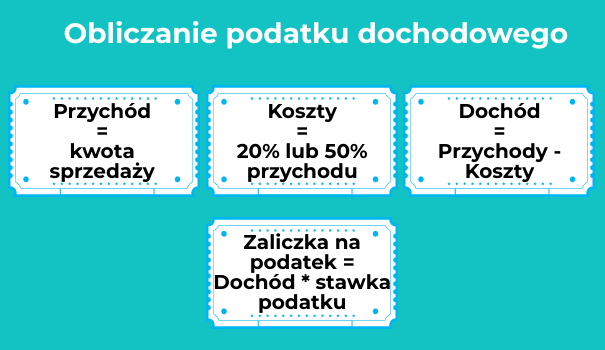

Jak obliczyć podatek od sprzedaży książek bez DG?

Na początku należy ustalić podstawę opodatkowania, czyli dochód. Dochód autora ze sprzedaży książek to nic innego jak różnica między przychodami ze sprzedaży książki a poniesionymi kosztami. Wszystkie przychody oraz koszty najlepiej zapisywać w zeszycie lub arkuszu kalkulacyjnym, aby w kolejnych miesiącach bez problemu obliczyć podstawę opodatkowania oraz zaliczkę na podatek dochodowy.

- Przychodami autora w przypadku działalności wykonywanej osobiście będą wpływy ze sprzedaży książki.

- Natomiast koszty można określić na dwa sposoby:

- przyjmując rozliczenie ryczałtowe – jako 20% lub 50% (w przypadku korzystania z praw autorskich) przychodu,

- rozliczając faktycznie poniesione i udokumentowane koszty.

Jaki podatek od sprzedaży książki powinien być, jeśli sprzedaż powieści wiązała się z poniesieniem kosztów wyższych niż 50%? W takim przypadku autor może dokonać obniżenia przychodu o koszty rzeczywiste, o ile potrafi je udowodnić. W takiej sytuacji najlepiej korzystać ze wsparcia biura rachunkowego, które doradzi najlepsze rozwiązanie rozliczenia z fiskusem.

Jak znaleźć czas na pisanie? Sprawdź!

Podatek od sprzedaży książek – przykładowe obliczenia

Jak rozlicza się pisarz, nieprowadzący działalności? Obliczmy zaliczkę na podatek dochodowy przy następujących założeniach:

- Liczba wydanych egzemplarzy: 300 szt.

- Koszty wydania: 3000 zł

- Koszt wydania 1 egzemplarza: 10 zł

- Sprzedaż w miesiącu wyniosła 100 szt.

- Przychody ze sprzedaży: 10 000 zł.

* Stawka podatku dochodowego w 2023 r. obowiązująca do dochodu poniżej 120 tys. zł rocznie: 12% – kwota zmniejszająca podatek (3600 zł rocznie; miesięcznie 300 zł)

Obliczenie zaliczki na podatek przy przyjęciu 50% kosztów uzyskania przychodu:

Przychód: 10 000 zł

Koszty: 10 000 zł * 50% = 5 000 zł

Dochód: 10 000 zł – 5 000 zł (koszty) = 5 000 zł

Zaliczka na podatek: 5 000 zł *12% – 300 zł = 300 zł

Obliczenie zaliczki na podatek przy przyjęciu rzeczywistych kosztów uzyskania przychodu:

Przychód: 10 000 zł

Koszty: 100 szt. *10 zł/szt. = 1000 zł

Dochód: 10 000 zł – 1000 zł (koszty) = 9 000 zł

Zaliczka na podatek: 9 800 zł *12% – 300 zł = 780 zł

Takie obliczenia pisarz musi dokonywać w każdym miesiącu. Stosujemy w tym celu formularza PIT-36 lub PIT-37 (najlepiej dopytać księgowego, który formularz jest odpowiedni w Twoim przypadku).

Sprzedaż książki przez autora prowadzącego działalność gospodarczą

Tutaj sprawa jest bardziej skomplikowana i nie ma prostej formuły na obliczenie podatku dochodowego, ponieważ pod uwagę należy wziąć m.in. formę opodatkowania (na zasadach ogólnych, podatek liniowy, formy zryczałtowane), korzystanie ze zwolnienia z podatku VAT, istnienie innych kosztów prowadzenia działalności. Zanim zdecydujesz się założyć firmę, polecam udać się po poradę do specjalisty – np. doradcy podatkowego lub biura rachunkowego, który podpowie, jak będzie wyglądało rozliczanie z fiskusem.

Jak napisać książkę? Sprawdź transkrypcję podcastu!

Jak rozliczają się autorzy książek? Podsumowanie

Z mojego punktu widzenia najkorzystniejszą opcją dla autora jest wydanie książki z wydawnictwem. Wtedy kwestie podatkowe spadają na wydawcę, który odprowadza zaliczki na podatek dochodowy oraz wystawia PIT roczny. Jeśli jednak zdecydujesz się na self-publishing, możesz od razu pomyśleć o założeniu działalności gospodarczej. Przepisy podatkowe są na tyle niejasne, że pozostawiają duże pole do interpretacji i zdarza się, że każdy urząd skarbowy inaczej rozstrzyga zaistniałe wątpliwości. A z organami podatkowymi lepiej nie zadzierać – kary finansowe mogą być o wiele wyższe niż zarobki ze sprzedaży powieści.

Źródła i dodatkowe informacje:

- https://podatki.gazetaprawna.pl/artykuly/1493871,dzialalnosc-nierejestrowana-czy-mozna-rozliczyc-sprzedaz-wlasnej-ksiazki.html

- https://www.rp.pl/podatki/art8814291-sprzedaz-swoich-ksiazek-bez-zakladania-firmy-fiskus-o-rozliczeniu-dzialalnosci-nierejestrowanej

- https://ksiegowosc.infor.pl/podatki/pit/pit/pracownik/5636456,zaliczki-na-podatek-dochodowy-pit-w-2023-roku-co-sie-zmienia.html