20% czy 50% koszty uzyskania przychodu copywriter może zastosować w umowie o dzieło?

Niejasności prawa podatkowego nie omijają także działalności copywriterskiej. Ustawodawca potrafił zagmatwać nawet tak prostą formę rozliczenia jak umowa o dzieło, w przypadku której należy naliczyć jedynie zaliczkę na podatek dochodowy. I mimo że możemy skorzystać z kalkulatora wynagrodzeń, już podczas uzupełniania dostępnych pól pada pytanie o wysokość kosztów uzyskania przychodów (w skrócie KUZ). Do wyboru mamy stawkę 20 lub 50%. Jeśli umawiamy się na netto, wartość nie ma dla nas większego znaczenia. Gorzej, gdy ugadaliśmy się na kwotę netto. Przyjrzyjmy się zatem dokładnie, czy 50% autorskie koszty uzyskania przychodu obowiązują copywriterów.

Kiedy można zastosować 50% koszty uzyskania przychodu?

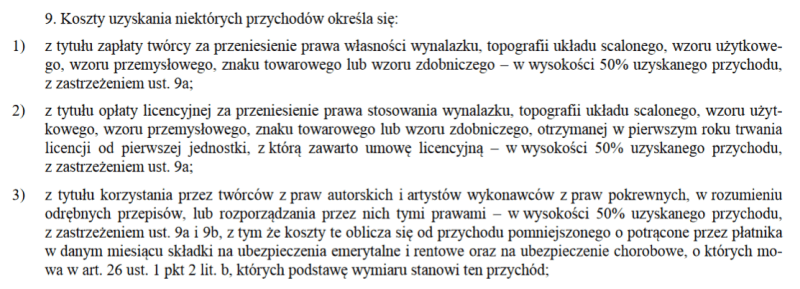

Regulacje prawne dotyczące autorskich kosztów uzyskania przychodu znajdziesz w Art. 22 ust. 9 Ustawy o podatku dochodowym od osób fizycznych. Zostały tam wymienione 3 pozycje kosztów, które rozliczymy z preferencyjną, 50% stawką.

Źródło: Ustawa o podatku dochodowym od osób fizycznych, dostęp w internecie: https://www.dziennikustaw.gov.pl/D2020000142601.pdf.

50% koszty uzyskania przychodu przysługują:

- za przeniesienie prawa własności wynalazku, topografii, układu scalonego, wzoru użytkowego lub przemysłowego, znaku towarowego, wzoru zdobniczego,

- udzielnie opłaty licencyjnej za przeniesienie prawa do stosowania powyższych własności,

- twórcom przenoszącym prawa autorskie do dzieła, którzy znajdują się na liście zawodów uprawnionych do skorzystania z tego przywileju.

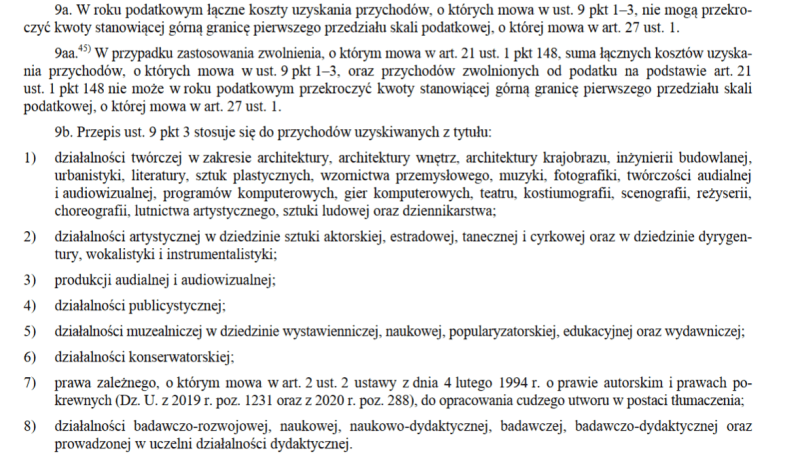

Do końca 2017 r. każde dzieło, które wiązało się z przeniesieniem praw autorskich, można było rozliczyć z 50% KUZ (czyli wliczała się tutaj działalność copywriterska). Niestety, od stycznia 2018 r. w ustawie pojawiła się zamknięta lista zawodów lub raczej działalności, których świadczenie pozwala na zastosowanie autorskich KUZ (sprawdzisz ją w Art. 22 ust. 9 pkt 9 b. Ustawy o podatku dochodowym od osób fizycznych). Sprawdź ofertę usług copywriterskich.

Źródło: Ustawa o podatku dochodowym od osób fizycznych, dostęp w internecie: https://www.dziennikustaw.gov.pl/D2020000142601.pdf.

Lista zawodów uprawnionych do skorzystania z autorskich kosztów uzyskania przychodu

- Działalność twórcza dotycząca architektury, inżynierii budowlanej, urbanistyki.

- Działalność twórcza w zakresie literatury, sztuki, wzornictwa, muzyki, fotografiki.

- Audiowizualna i audialna działalność twórcza.

- Działalność twórcza dotycząca programów i gier komputerowych.

- Działalność twórcza w zakresie teatru, kostiumo- i scenografii, reżyserii, choreografii, lutnictwa, sztuki ludowej.

- Działalność twórcza w zakresie dziennikarstwa.

- Działalność artystyczna – sztuka aktorska, estradowa, taneczna, cyrkowa, wokalna, instrumentalna.

- Produkcja audialna, audiowizualna.

- Działalność publicystyczna.

- Działalność muzealnicza i konserwatorska.

- Działalność dotycząca zakresu prawa zależnego opisanego w art. 2 ust. 2 ustawy o prawie autorskim i prawach pokrewnych – opracowanie utworu w postaci tłumaczenia.

- Działalność badawczo-rozwojowa, naukowa i dydaktyczna.

Ustawodawca nie pozostawił dużego pola do interpretacji, o czym w kontekście rozliczenia wynagrodzenia copywritera opowiemy sobie dalej.

Warunek dodatkowy 50% KUZ – limit przychodu

Jeśli już uda nam się skorzystać z uprawnienia z tytułu 1 lub 2 albo znaleźliśmy się na ekskluzywnej liście zawodów wymienionych w ustawie, musimy mieć z tyłu głowy limit kosztów, które obejmiemy stawką 50%. Ustawodawca zapisał, że suma autorskich KUZ oraz przychodów zwolnionych od podatku na podstawie art. 21 ust.1 pkt 148 nie może przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej (znajdziemy ją w art. 27 ust.1).

W praktyce oznacza to tyle, że na obowiązujący stan prawny limit 50% kosztów uzyskania przychodu wynosi 85 528 zł. Jeśli więc chcemy skorzystać z autorskich KUZ, nasz przychód może maksymalnie wynosić 171 056 zł w danym roku podatkowym.

Uwaga! Pamiętaj, że w nieco inny sposób ustala się przychód z listy działalności wymienionych w ustawie, niż w przypadku dzieła związanego z przeniesieniem praw lub licencji wynalazczych. O szczegółach porozmawiaj z księgowym lub doradcą podatkowym.

Co się dzieje, kiedy przekroczymy limit? Koszty uzyskania przychodu oblicza się wg 20% stawki.

Czy copywriter może skorzystać z 50% kosztów uzyskania przychodu?

Przebrnęliśmy przez zapisy ustawy, więc teraz wyjaśnijmy sobie ich zastosowanie w praktyce. Pierwsza kwestia dotyczy przekazywania praw autorskich do dzieła. Jeśli tego nie robisz, nie masz takiego zapisu w umowie o dzieło, sprawa jest prosta – przysługuje Ci stawka 20% kosztów uzyskania przychodu. Temat zamknięty. A jeśli przekazujesz prawa, do rozważenia pozostaje druga kwestia, czyli problem interpretacji usług copywritera.

W ustawie wśród listy działalności uprawnionych do skorzystania z autorskich kosztów uzyskania przychodu znajdziemy 3 obszary jedynie luźno powiązane z copywritingiem:

- działalność literacka,

- dziennikarska,

- publicystyczna.

Czy pisanie tekstów SEO można zakwalifikować do powyższych obszarów? Nie za bardzo umiałabym tego typu usługę z czystym sumieniem przypisać do jednego z nich. Jak w kwestii wyboru PKD dla copywritera, ustalenia odpowiedniej stawki VAT za copywriting, i w tym przypadku ustawodawca zapomniał o twórcach treści. Szerokie pole do interpretacji nie ułatwia podjęcia odpowiedniej decyzji.

Czy pisanie tekstów SEO można zakwalifikować do powyższych obszarów? Nie za bardzo umiałabym tego typu usługę z czystym sumieniem przypisać do jednego z nich. Jak w kwestii wyboru PKD dla copywritera, ustalenia odpowiedniej stawki VAT za copywriting, i w tym przypadku ustawodawca zapomniał o twórcach treści. Szerokie pole do interpretacji nie ułatwia podjęcia odpowiedniej decyzji.

Oczywiście, każdy artykuł blogowy, opis produktu czy tekst na kategorię to unikalna treść – wymagają tego od copywriterów zleceniodawcy zwracający uwagę na algorytmy Google. Ta kwestia jest w tym przypadku bezsporna. Mamy więc do czynienia z oryginalnym dziełem. Niestety, ustawodawca być może nie rozumiejąc materii marketingowego copywritingu, pominął internetowych twórców treści w ekskluzywnej liście działalności.

Konkluzja – 50% koszty uzyskania przychodu nie dla copywritera

Z tego powodu większość księgowych i doradców podatkowych, a także portale pośredniczące w zlecaniu treści przyjmują 20% koszty uzyskania przychodów za pracę copywriterów. Ta bezpieczniejsza opcja pozwala uniknąć przykrych niespodzianek ze strony urzędu skarbowego.

50% koszy uzyskania przychodów dla twórców – indywidualna interpretacja

Jeśli jako copywriter wykonujesz bardziej dziennikarską lub publicystyczną pracę albo Twoje teksty można podpiąć pod działalność literacką, polecam postarać się o indywidualną interpretację podatkową. Otrzymując informację od organu państwowego o możliwości zastosowania 50% KUZ dla swojej działalności copywriterskiej, będziesz spać spokojnie.

Dlaczego znajomość stawki kosztów uzyskania przychodu jest istotna dla copywritera?

Agencje i firmy w różny sposób powadzą rozliczenia z copywriterami. Niektórzy zleceniodawcy wszystkie kwestie organizacyjno-księgowe ogarniają sami, a inni część tego typu zadań przerzucają na zleceniobiorców. Z tego względu warto chociażby wiedzieć, jak poprawnie uzupełnić rachunek do umowy o dzieło.

Agencje i firmy w różny sposób powadzą rozliczenia z copywriterami. Niektórzy zleceniodawcy wszystkie kwestie organizacyjno-księgowe ogarniają sami, a inni część tego typu zadań przerzucają na zleceniobiorców. Z tego względu warto chociażby wiedzieć, jak poprawnie uzupełnić rachunek do umowy o dzieło.

Ważniejszą kwestią jest natomiast poziom wynagrodzenia. Gdy umawiasz się na stawkę netto, tak naprawdę nie obchodzi Cię, jaką zaliczkę na podatek dochodowy odprowadza Twój zleceniodawca, Ty otrzymujesz wynegocjowaną kwotę. Ale jeśli ustalenia dotyczyły stawki brutto, od 20 lub 50% stawki kosztów uzyskania przychodu będzie zależało Twoje wynagrodzenie, które otrzymasz na rękę. Dodatkowo będzie wchodziła tutaj jeszcze sprawa zryczałtowanego podatku dochodowego, jeśli suma zlecenia nie przekroczy 200 zł.

Przykład:

- Kwota brutto: 300 zł

- 20% koszty uzyskania przychodu

Kwota netto: 259 zł

- Kwota brutto: 300 zł

- 50% koszty uzyskania przychodu

Kwota netto: 274 zł

Nawet przy takiej niskiej kwocie różnica jest już znacząca. Warto więc mieć na uwadze, żeby przy określaniu stawki brutto uwzględnić 20 a nie 50% koszty uzyskania przychodu.

Koszty uzyskania przychodu copywritera – podsumowanie

Na koniec zbierzmy sobie raz jeszcze najistotniejsze informacje:

- copywriting jako taki nie został wpisany do działalności objętych 50% kosztami uzyskania przychodu,

- przekazanie praw autorskich, choć stanowi jeden z warunków uzyskania autorskich KUZ, nie jest niestety równoznaczne z ich uzyskaniem,

- większość agencji i zleceniodawców stosuje 20% koszty uzyskania przychodu od usług copywriterskich przy rozliczaniu umowy o dzieło.

W przypadku wątpliwości dotyczących wysokości kosztów polecam konsultacje z dobrym księgowym lub doradcą podatkowym. Bezpieczną opcją są 20% KUZ.